Digitalisierung im Lkw-Verkehr – wohin entwickelt sich der europäische Transportsektor?

Die Digitalisierung hat im europäischen Straßentransport zu erheblichen Veränderungen geführt. In der letzten Dekade stiegen Start-ups mit neuen Technologien in die Branche ein und setzten etablierte Unternehmen unter Druck. Diese wurden gezwungen zu reagieren. Die Branche konnte beobachten, wie traditionelle Spediteure die digitale Arena betraten und nun ihrerseits die Einführung moderner Lösungen vorantrieben. Insgesamt erfuhr der europäische Markt für digitale Geschäftsmodelle im Straßengüterverkehr dadurch einen Aufschwung, sodass inzwischen die meisten dieser Unternehmen weite Bereiche der Wertschöpfungskette abdecken.

Laut Branchenkommentatoren werden digitale Spediteure demnächst sogar in der Lage sein, garantierte Laderaumkapazitäten und das gleiche Serviceniveau bereitzustellen, wie traditionelle Geschäftsmodelle. Wenn dies geschieht, könnten sich traditionelle Speditionen gezwungen sehen, ihren Service ebenfalls über digitale Plattformen anzubieten, wobei sie allerdings einen Teil der Kontrolle an digitale Player abgeben müssten. Möglicherweise wird diese Erkenntnis traditionelle Unternehmen veranlassen, die eigenen Investitionen in digitale Transformation und Technologie zu verstärken, um mit dem Markt Schritt zu halten.

Zum Whitepaper: EU-Fördergelder für die Logistikbranche

Welche Veränderungen sind im europäischen Straßengüterverkehr durch die Digitalisierung der Geschäftsmodelle zu erwarten?

Bei dieser Frage darf nicht außer Acht gelassen werden, dass digitale Speditionen bzw. digitale Plattformen für Speditionsleistungen nur einen einzelnen Aspekt der Digitalisierung darstellen. Wird der Rahmen weiter gesteckt, zeigt sich, dass Digitalisierung Hand in Hand geht mit einer Automatisierung der Prozesse. Damit ist eine Automatisierung gemeint, die nicht nur die reine Transportleistung, sondern die gesamte Wertschöpfungskette umfasst. Die Digitalisierung des Straßengüterverkehrs ist lediglich ein Puzzleteil innerhalb der allumfassenden Vision von autonomen, emissionsarmen Trucks, die von einer digitalisierten Lieferkette gelenkt und in automatisierten Logistikzentren abgefertigt werden. Diese Vision gewinnt seit der letzten Dekade allerdings zunehmend an Bedeutung.

Autonom fahrende Trucks in einer vollständig digitalisierten Lieferkette?

Was auf den ersten Blick nach Investitionen in schwindender Höhe klingt, entpuppt sich nach Expertenmeinung als gewaltiges Einsparpotenzial. Denn wird diese Vision Realität, so sind für den EU-Straßentransport sowohl fallende Kosten, kürzere Lieferzeiten als auch eine steigende Auslastung zu erwarten – und zwar für jeden einzelnen dieser drei Punkte in einem Umfang von jeweils 30 bis 45 Prozent. So prognostiziert zumindest die Wirtschaftsprüfungsgesellschaft PricewaterhouseCoopers in ihrer Analyse „The era of digitized trucking“.

Diese Einschätzung basiert auf einem Zukunftsszenario, das eine vollständig digitalisierte und automatisierte Lieferkette beschreibt. In diesem Szenario würde ein Produkt auf einem digitalisierten Fließband kurz vor seiner Fertigstellung ein Signal senden und den Transport für seine Lieferung buchen. Es wäre bereits mit der Adresse des Empfängers kodiert. Das Frachtabgleichsystem würde nach verfügbaren Kapazitäten auf Lastwagen suchen, die in Richtung des Bestimmungsorts des Produkts fahren, und per Algorithmus aus den verfügbaren Optionen die beste auswählen.

Das Produkt würde per Roboter auf den autonomen Lkw geladen, der mithilfe von GPS eigenständig zu einem Distributionszentrum fährt, und dort von einem anderen Roboter abgeladen. Per Elektrofahrzeug legt es schließlich die letzte Meile zum Kunden zurück. Klingt wie Science Fiction? Die notwendigen Technologien existieren bereits: Internet of Things (IoT), 5G und autonomes Fahren.

Bei einem solchen Szenario könnten die Lieferzeiten um bis zu 40 % verringert werden.

Diese Einschätzung in Bezug auf die Kostenreduktion begründen die Analysten von PwC hauptsächlich mit dem Abbau von Arbeitskräften und meinen damit in erster Linie Lagerarbeiter und Fernfahrer. Da die Branche unter chronischem Fahrermangel leidet, muss diese Schätzung nicht zwangsläufig als negativ bewertet werden, denn gleichzeitig wird in den Logistikunternehmen der Bedarf an höherqualifiziertem Personal steigen, das die Prozesse überwacht und steuert. Insofern würden auf der einen Seite Arbeitsplätze wegfallen, gleichzeitig neue Arbeitsplätze geschaffen, die mit weniger ermüdenden Routinen verbunden sind. Bei Nutzung automatisierter Lkw käme es außerdem zu signifikanten Einsparungen aufgrund der besseren Auslastung der Fahrzeuge, da keine Ruhezeiten der Fahrer beachtet werden müssten – und die Ausstattung des Fahrzeugs mit einer teuren Fahrerkabine könnte ebenfalls entfallen.

Die Kehrseite

Die Kehrseite bei diesem Szenario ist, dass die Experten Speditionen vom Markt verschwinden sehen, deren Kerngeschäft die reine Dienstleistung des Warentransports ist. Im Zuge der Automatisierung der Lager- und Transportprozesse werden große Technologieunternehmen auf den Logistikmarkt drängen und diesen zunehmend beeinflussen. Um wettbewerbsfähig zu bleiben, müssen Speditionen ihr Produktportfolio anpassen. Dies ist eine Herausforderung, da solch eine Anpassung oft die Entwicklung neuen Knowhows, die Investition in neue Ausrüstung, neue Vertriebsanstrengungen oder eine Änderung des geografischen Schwerpunkts erfordert. Agilität wird unter solchen Marktbedingungen zum entscheidenden Wettbewerbsvorteil. Jedoch ist auf sie allein kein Verlass, denn der Unternehmenserfolg wird von weiteren Faktoren wie Spezialisierung, Region und Marktentwicklung beeinflusst.

Zum Whitepaper: EU-Fördergelder für die Logistikbranche

Wann ist die vollständig digitalisierte Lieferkette Realität?

Angesichts der aktuellen Auswirkungen der Coronapandemie auf die Transportbranche scheint die Vision der digitalisierten Lieferkette in einer sehr fernen Zukunft zu liegen. Jedoch rechnen die Analysten von PwC damit, dass solch ein Szenario bereits im Jahr 2030 eintreten könnte.

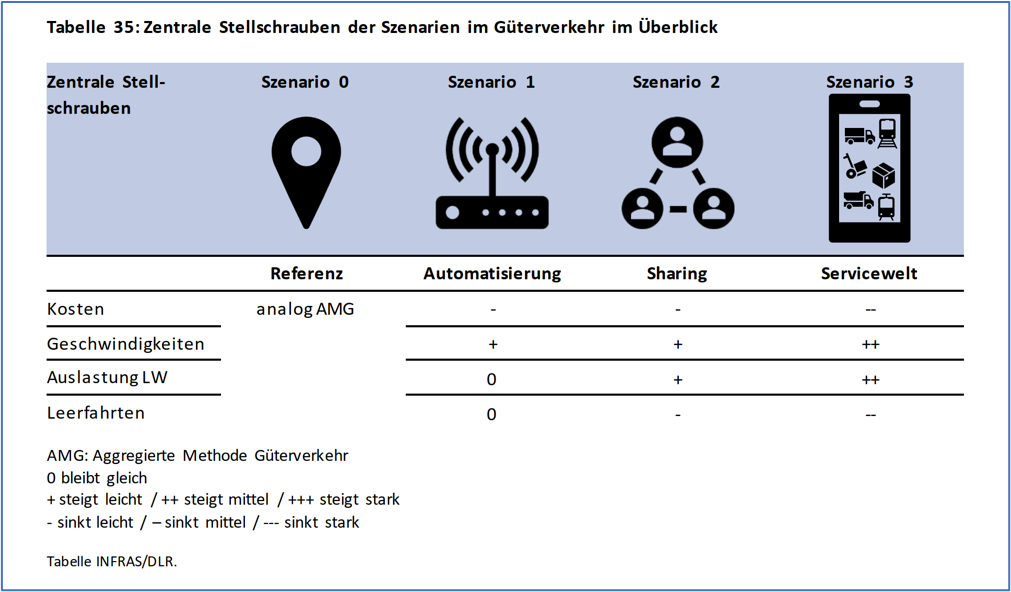

Mit der Vision der vollständigen Digitalisierung und Automatisierung stehen die Analysten von PwC nicht alleine, lediglich in Bezug auf den Zeitpunkt, wann dieses eintreten wird, gibt es andere Ansichten. Beispielsweise hat das Schweizer Bundesamt für Raumentwicklung einen Bericht zur Digitalisierung der Mobilität herausgegeben, in dem mögliche Entwicklungen im Personen- und Güterverkehr diskutiert werden. Im Güterverkehr werden Machbarkeitsstudien zu insgesamt drei Szenarien betrachtet: Das Szenario „Automatisierung“ geht von einem Anteil von 80 % bis 100 % hoch- oder vollautomatisierter Fahrzeuge im Straßen- und Schienenverkehr aus. Ressourcen werden von Unternehmen nicht gemeinsam genutzt.

Im Szenario „Sharing“ gewinnt die gemeinsame Nutzung von Ressourcen für Unternehmen an Bedeutung. Die technologischen Grundlagen dazu – die Rede ist von digitalen Plattformen – sind vorhanden. Allerdings entwickelt sich der technologische Fortschritt hin zu fahrerlosen Fahrzeugen nur langsam, da die nötigen Rahmenbedingungen zur Durchsetzung fehlen.

Im Szenario „Servicewelt“ entwickeln sich Automatisierung und Sharing gleichzeitig. Mindestens 80 % bis 100 % der Fahrzeuge sind automatisiert, Ressourcen werden gemeinsam genutzt. Das Resultat ist eine Mobilitäts-Servicewelt.

Die Zahlen, die in Bezug auf das Einsparpotenzial genannt werden, sind ähnlich eindrucksvoll wie die Schätzungen von PwC. Im ersten Szenario würden sich beispielsweise die Personalkosten im Straßenverkehr um 50 % reduzieren. Im zweiten Szenario sinken Personal- und Betriebskosten um jeweils 25 %. Im dritten Szenario wird die Reduktion der Personalkosten auf 75 % veranschlagt.

Das Einsparpotenzial, das die Autoren bei den Szenarien „Sharing“ und „Servicewelt“ sehen, begründen sie – ähnlich wie die Autoren von PwC – zum größten Teil mit dem Wegfall von Personalkosten und zu einem kleineren Teil mit sinkenden Energiekosten, beispielsweise durch Platooning (Kolonnenfahrten). Vor allem das Modell „Servicewelt“ überzeugt bei der Kosten-Nutzen-Analyse. Allerdings betrachten die Autoren nicht ein Szenario im Jahr 2030, sondern stecken den Raum möglicher Entwicklungen in der Mobilität für das Jahr 2060 ab.

Was bedeutet diese Entwicklung langfristig für den wirtschaftlichen Erfolg der Unternehmen?

Zusammenfassend betonen die Autoren, dass die Digitalisierung der Mobilität hohe Effizienzsteigerungen in der Wirtschaft bringen wird. Die Kosten-Nutzen-Rechnung ist in allen drei Szenarien positiv. Jedoch bleibt es offen, welche der drei digitalen Entwicklungsszenarien sich durchsetzen wird.

Obwohl es bei den beiden Analysen widersprüchliche Ansichten in Bezug auf die Zeitrahmen für eine endgültige Automatisierung gibt, zeichnet sich die Richtung, in die die Reise geht, klar ab.

Letztendlich entscheidet sich die Wettbewerbsfähigkeit der europäischen Logistikbranche mit einer adäquaten Anpassung an die Digitalisierung. Traditionell geprägte Unternehmen stehen daher vor der Herausforderung, eine wettbewerbsfähige digitale Infrastruktur aufzubauen. Dabei sollte nicht vergessen werden, dass dies nicht nur technische Investitionen, sondern auch Investitionen in die Aus- und Weiterbildung des Personals umfasst.

Bis dahin gilt das mittelfristige Szenario

Langfristig betrachtet werden automatisierte Trucks über Europas Straßen rollen und das Problem des Fahrermangels auflösen. Bis dahin könnten noch 10 Jahre oder auch 40 Jahre vergehen. Mittelfristig betrachtet bleibt das Problem des Fahrermangels also erst einmal bestehen. Und mittelfristig gesehen muss daher nicht nur in die Digitalisierung, sondern dringend in den Nachwuchs investiert werden.

So scheinen also bessere Gehälter und Sozialleistungen das Mittel der Wahl zu sein, um den Beruf des Lkw-Fahrers für junge Menschen attraktiv zu machen – mit entsprechend steigenden Kosten für Logistikunternehmen.

Der Transport- und Logistiksektor steht infolge der Digitalisierung vor großen Herausforderungen. Um wettbewerbsfähig zu bleiben, sind Investitionen unabdingbar. Die Europäische Union hat eine Reihe von Förderprogrammen aufgesetzt, die besonders für kleine und mittlere Unternehmen aus der Speditionsbranche interessant sind. In unserem Whitepaper geben wir dazu einen Überblick samt Tipps, wie man sich die Förderungen zu Nutze machen kann.

Zum Whitepaper: EU-Fördergelder für die Logistikbranche